目次

BB ATR Oscillatorとは

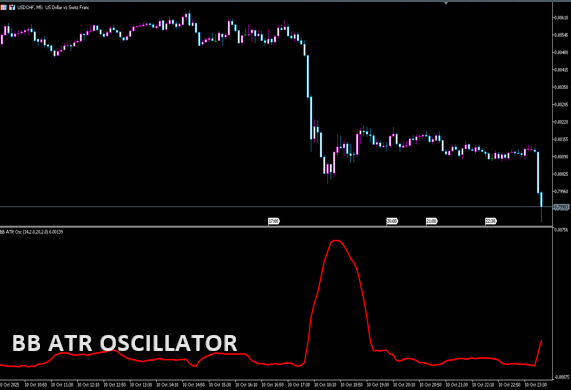

- Bollinger Bands(BB) の情報(バンド幅や価格の位置)を

- ATR(Average True Range) で正規化して

0付近を基準に上下へ振れるオシレーターとして表示するインジケーターです。

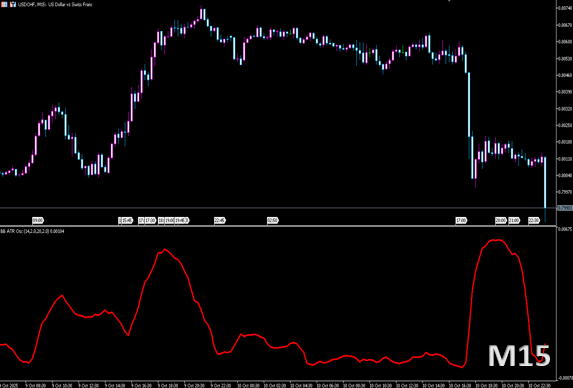

スクリーンショットのように、イベント時のボラ急拡大で鋭いスパイクが出るのが特徴。

“いまの動きが平常時と比べてどれだけ大きいか”を一目で把握できます。

BB ATR Oscillatorの基本アイデア

- ボリンジャーバンドの“広さ”や“価格の位置”は、相場の拡散・収縮を教えてくれる

- ただし通貨や銘柄・時間軸が変わると絶対値が比較しづらい

- そこでATRで割って正規化し、0を基準にしたオシレーターに変換する

一般的な計算イメージ(実装によって細部は異なります):

- BB幅基準型(Volatility型) Osc(t)≈UpperBB(t)−LowerBB(t)ATR(t)−C\text{Osc}(t) \approx \frac{\text{UpperBB}(t)-\text{LowerBB}(t)}{\text{ATR}(t)} – COsc(t)≈ATR(t)UpperBB(t)−LowerBB(t)−C 平常ボラに対してどれだけ広がっているかを数値化。

0付近=平常、上振れ=ボラ拡大、下振れ=ボラ縮小。 - 価格位置基準型(Position型) Osc(t)≈Price(t)−BB Middle(t)ATR(t)\text{Osc}(t) \approx \frac{\text{Price}(t)-\text{BB Middle}(t)}{\text{ATR}(t)}Osc(t)≈ATR(t)Price(t)−BB Middle(t) 中心線からの乖離をATRで割る。±しきい値で加速的なトレンドや行き過ぎを判定。

多くのカスタム版はBBとATRの“期間”と“係数”を別々に設定できます(例:(14, 2.0, 20, 2.0) など)。

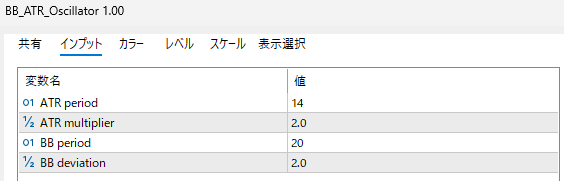

インプット設定&解説

BB_ATR_Oscillator— 和訳&解説

下表はインジケーター設定の日本語解説です。すべてのタグを閉じ、構文エラーのないHTMLに修正済み。

| 項目(英 / 和) | 既定値 | 役割(何を決めるか) | 効果(値を上げ下げしたとき) | 初期の目安 / コツ |

|---|---|---|---|---|

| ATR period ATR期間 |

14 | ATR(平均的な値幅)を何本で計算するかを指定。 | 小さく=敏感・ノイズ増 / 大きく=滑らか・初動やや遅れ。 | デイトレ: 14–20 / スイング: 20–50 |

| ATR multiplier ATR倍率 |

2.0 | ATRでの正規化・シグナルレベルの基準となるスケール。 | 大きく=振れ小さめで厳しめ / 小さく=振れ大きめでシグナル多め(ダマシ増)。 | 過去分布(90–95%タイル)に合わせてしきい値と同時調整。 |

| BB period ボリンジャーバンド期間 |

20 | BBの中心線(移動平均)と標準偏差の計算本数。 | 短く=変化を早く捉える / 長く=滑らかでダマシ減。 | 標準は20。短期14–20、トレンド重視20–50。 |

| BB deviation BB偏差(σ係数) |

2.0 | 上下バンドを何σ離すかを指定。 | 大きく=極端判定が減る(厳しめ) / 小さく=極端判定が増える(敏感)。 | レンジ多め: 2.0–2.5 / 初動重視: 1.5–2.0 |

チャートでの読み方

- 0付近で横ばい:ボラ平常。レンジ or 準備段階。

- 急伸(上向きスパイク):ボラ拡大(Volatility型)、または上方向の乖離加速(Position型)。ニュース直後やブレイク直後に出やすい。

- 急落(下向きスパイク):ボラ拡大(逆向き)または下方向の乖離加速。

- 高止まり→減速:拡大の“ピークアウト”。利確や逆張りの準備に。

トレード戦略3選

1) ブレイクアウト(順張り)戦略

- 目的:ボラ拡大の初動に乗る

- 設定:BB(20,2)、ATR(20)/オシレーター平滑化=オフ or 短期

- ルール例

- 上向きにしきい値 +1.0を一発でブレイク → 買い

- 直近のピボット下/BBミドル下や、ATR×1~1.5の固定ストップ

- トレーリング:ATRベース(例:1.5ATR)

- 手仕舞い:オシレーターが再び0付近へ回帰 or 反対しきい値へ

ポイント:スパイクは“鈍いMA系”より早い。だましを減らすため、価格のブレイク(高値更新/安値更新)と同時条件にすると精度が上がります。

2) スクイーズ→エクスパンションのタイミング取り

- 目的:レンジ→トレンド化の“切替点”を狙う

- 手順

- オシレーターが低位で収縮(0近辺の狭い波)を検出

- 初回のしきい値超え+価格のレンジブレイクで参戦

- 伸び切ったらピークアウト(傾きが鈍化)で部分利確

応用:BB WidthやADX低位と並列監視すると、誤発進をさらに抑制できます。

3) 平均回帰(逆張り)戦略

- 目的:行き過ぎからのリバウンドを取る

- 条件例

- Position型なら±2.0ATR乖離を“極端”とみなし、

- ピンバー/包み足/ダイバージェンスなどのプライスアクションとセットで逆張り

- 損切:極端ゾーンをさらに0.5~1.0ATR超えたら撤退

- 利確:BBミドル or 0ライン帰着

注意:イベント直後の連続スパイクは逆張りが危険。まずはボラ減速(傾きの鈍化)を確認。

設定チートシート

| 用途 | 時間足 | 初期値の目安 | しきい値の決め方 |

|---|---|---|---|

| ニュース/ローンチ狙いの順張り | M1–M15 | BB(20,2) / ATR(14–20) | 過去3–6か月の90–95%タイル |

| デイトレ・ブレイクアウト | M5–H1 | BB(20,2) / ATR(20) | ±1.0〜1.5(銘柄で最適化) |

| 逆張り・平均回帰 | M15–H4 | BB(20,2) / ATR(20–50) | ±1.5〜2.5(極端域) |

よくある質問(FAQ)

- どのタイプ(Volatility型/Position型)か見分けるには?

-

価格が動かなくてもスパイクするならVolatility型(バンド幅の拡大)。上昇で正・下落で負に張り付くならPosition型(乖離量)。

- どの時間足がベスト?

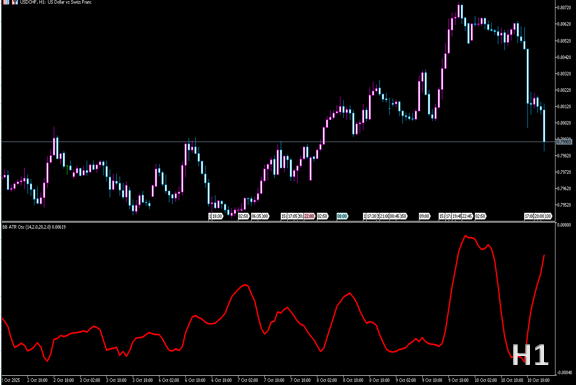

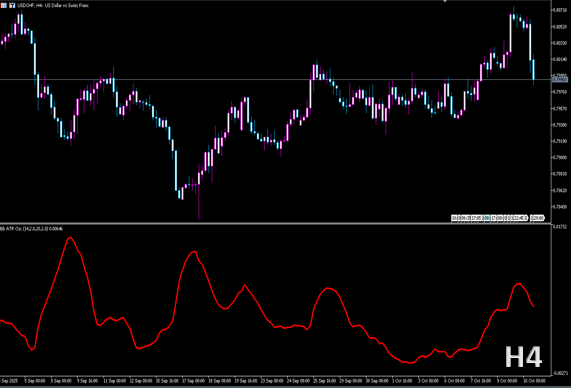

-

インジ自体はマルチタイム対応。ブレイク狙いは M5–M15、大きな流れの転換検出は H1–H4 が扱いやすいです。

まとめ:BB ATR Oscillatorは“タイミング”に強い

- BBの拡散/乖離をATRで標準化 → 視覚的にスパイクが捉えやすい

- ブレイクアウトの初動やスクイーズ解除の検出が得意

- しきい値は分位ベース、価格のブレイク条件と組み合わせて精度UP

- 逆張りにも使えるが、減速確認&タイトな損切が必須

まずは既定値で“平常時の波形”を観察 → 自分の銘柄・時間足の90–95%タイルを測ってしきい値を決める。

その上で、価格ブレイク+BB ATRスパイクのダブル条件から試すのが失敗しにくい導入手順です。

ID取得中…